在家电市场回暖的2023年,海尔智家交出了营收、利润双双创新高的一份财报。

3月27日晚,海尔智家发布2023年报。财报显示,去年实现营收2614.28亿元,同比增长7.33%;经营利润169.21亿元,同比增长15.8%;归母净利润165.97亿元,同比增长12.81%;经营活动产生的现金流量净额252.62亿元,同比增长24.71%。

受财报稳健业绩影响,海尔智家股价快速上涨,并成推动板块上涨的龙头股票。截至3月28日休市,海尔智家A股涨幅5.47%,盘中最高涨幅6.81%,达 25.40 元;H股涨幅8.22%,盘中最高涨幅8.67%,达24.45元。涨幅为行业最高。

虽然财报是最直观展示一家企业经营水平的成绩单,但对于海尔智家来说,这并不只是一份财报,因为每一个数字增长的背后,浓缩的是全球用户的美好生活。

01海外用户痛点精准击破

在海外社交平台上,你能看到来自全球的用户使用海尔智家产品的体验。有来自迪拜的用户惊叹Haier有一款只需要安装四块太阳能电池板就能运行的空调;在尼日利亚,有用户分享如何用Haier的三明治机做一顿美味的早餐;在英国,则有用户分享使用Haier洗衣机的步骤,“步骤实在太简单了”,该用户评论道。

作为一个以自有品牌出海的中国家电品牌,能让世界各地的用户都对海尔智家都有较为满意的使用体验,难度不可谓不大。

「市界」通过对海尔智家海外市场的梳理发现,其能在海外市场抢占住用户心智,核心在于满足了不同地区用户的差异化需求,做到了洞察用户痛点,继而一一精准击破。

比如在高端家电品牌必争的美国市场,海尔智家旗下GE Appliances卖火了Combo洗干一体机,该产品的优势在于能够在两小时内完成洗+烘的双重功能,让酷爱在周末时间集中洗护的美国家庭,有了更高效的体验,也让海尔智家的大滚筒洗衣机市场份额从4%飙升到了19%。

而在欧洲市场,海尔智家采取的则是另一套打法。欧盟的环保节能标准是全球公认的严苛,用户对于电器的使用习惯也都以环保节能为主,基于此需求,海尔智家推出了一款名为X11的洗衣机,节能超欧盟A级标准50%,在波兰上市后洗衣机价格指数超275。

在东南亚地区,用户的需求又有了明显的差异。在炎热多雨的东南亚地区,当地用户最头疼的就是雨季带来的霉菌问题。由于气候炎热,空调几乎一年四季不停,当地有近80%的用户都会定期请专业人员进行蒸发器深度清洗,每年的清洗费用就高达上千元。而海尔智家自主研发的“会洗澡”空调,让其本身就带有自清洁功能,也就解决了高昂的清理费用问题,帮用户省了一大笔钱。

全球越来越多用户的细分需求正在被持续挖掘。在沙特,用户戴头巾、着长袍的穿衣传统下,海尔智家研发出了具有大袍子洗程序的超大筒径洗衣机;为了解决埃及地区电费高的问题,海尔智家则推出了能够快速制冷的空调;为了迎合欧洲市场用户喜欢频繁开冰箱门的习惯,海尔智家还为冰箱加入抽屉式设计,方便用户拿取食材。

“所到之处,都以本土化适应本地的生活环境”,在本土化研发、本土化制造和本土化营销的“三位一体”战略下,海尔智家的海外市场多点开花。据其财报数据显示,2023年,海尔智家在北美市场收入为797.51亿元,同比增长4.1%;欧洲地区的收入为285.44亿元,同比增长23.9%;东南亚市场的收入为57.80亿元,同比增长11.6%。

而结合整体来看,在全球通胀、美联储加息等一系列颇具挑战性的外部环境下,海尔智家的海外市场营收实现了优于行业的增长。2023年,海尔智家实现海外收入1364.12亿元,同比增长7.62%。

02 国内市场更具想象空间

在去年异常炎热的夏季里,国内空调行业得到了迅速升温。根据奥维云网(AVC)的数据,2023年空调市场的零售量同比增长6.5%,打破了此前连续三年下降的记录,2020-2022年,国内空调零售市场销量的降幅分别为13.2%、3.7%和3.3%。

对于海尔智家来说,空调业务2023年的表现可圈可点。财报显示,海尔智家的空调业务营收、利润双增,利润率提升1.4个百分点。但相对于以空调为主业的美的集团来说,其还有一定的差距:美的集团的2023年暖通空调业务营收1611亿元,占总营收的43%以上。

除了成长势头良好、还有潜力的空调业务,海尔智家更广阔的触手则来自高端市场。根据GfK2023年零售监测数据,万元以上冰箱零售额占比38%,万元以上洗衣机零售额占比13.8%,这显示出,在高端家电市场还有亟待挖掘的市场空间。以卡萨帝为代表的高端家电市场品牌,也正在被越来越多的用户关注到,“卡萨帝就是高端的代名词”,在小红书上,有用户如此说道。

基于用户的关注和认可,卡萨帝已经连续8年在高端市场份额第一,并在多个品类位居高端市场第一:15000元以上冰箱线下市场份额为50%,10000元以上洗衣机线下市场份额为84%,15000元以上空调线下市场份额为28%。

更具有想象力的是,海尔智家的智慧家庭场景品牌三翼鸟正加速变现。财报显示,2023年,三翼鸟门店零售额同比提升84%,成套占比超过60%,场景交易额超51亿。

此外,最近两年持续发力数字化转型的海尔智家,费率优化的效果逐渐显现了出来:在过去2年的8次财报中,海尔智家费率持续优化。随着数字化转型的深入,其费率还将持续优化。

可见,潜力不断释放、海外持续增长共同构成了海尔智家财报里稳健增长的数字,这背后其实离不开他坚持全球自主创牌、高端创牌、智慧家庭的不断投入。这让海尔智家精准把握住了全球用户的需求,并成为了用户的选择。

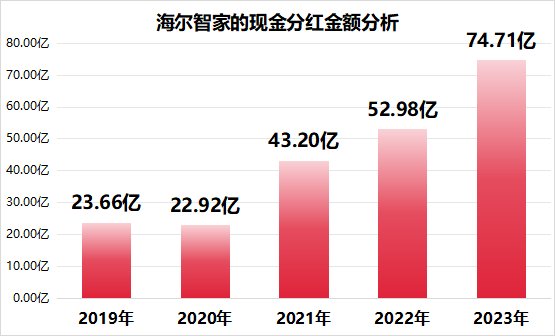

此外,海尔智家还重视股东利益,不仅在2023年度将分红比例提升到45%,2025年度、2026年度的分红比例还不低于50%,这也展示了管理层对未来发展的信心。业内人士称,看海尔智家,不仅看当下,中长期更值得期待。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。